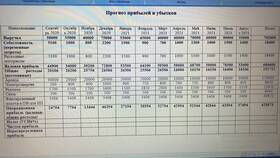

Для доходов физических лиц, превышающих 1 миллион рублей в год, применяется повышенная налоговая ставка. Рассмотрим порядок расчета НДФЛ в таких случаях.

Содержание

Порядок расчета НДФЛ для высоких доходов

| Диапазон дохода | Ставка НДФЛ | Формула расчета |

| До 1 000 000 руб. | 13% | Доход × 13% |

| Свыше 1 000 000 руб. | 15% | 130 000 + (Доход - 1 000 000) × 15% |

Пошаговый расчет налога

Определение налоговой базы

- Суммируйте все доходы за налоговый период

- Примените налоговые вычеты (если имеются)

- Определите итоговую сумму облагаемого дохода

Расчет налога по прогрессивной шкале

- Рассчитайте налог с первых 1 000 000 руб. по ставке 13%

- Рассчитайте налог с суммы превышения по ставке 15%

- Сложите полученные значения

Пример расчета

| Показатель | Сумма (руб.) |

| Годовой доход | 2 500 000 |

| Налог с 1 000 000 | 1 000 000 × 13% = 130 000 |

| Налог с превышения | 1 500 000 × 15% = 225 000 |

| Общая сумма НДФЛ | 130 000 + 225 000 = 355 000 |

Особенности налогообложения

- Порог в 1 млн руб. рассчитывается нарастающим итогом с начала года

- Ставка 15% применяется только к сумме превышения

- Налоговые вычеты уменьшают общую налоговую базу

- Расчет производится по итогам календарного года

Какие доходы учитываются

| Включаются в расчет | Не включаются |

| Заработная плата | Пенсии и социальные выплаты |

| Доходы от аренды | Государственные пособия |

| Доходы от продажи имущества | Компенсационные выплаты |

Порядок уплаты

- Налоговый агент (работодатель) удерживает налог с выплат

- По итогам года подается налоговая декларация 3-НДФЛ

- Доплата налога производится до 15 июля следующего года

- При наличии переплаты можно вернуть излишне уплаченный налог