Счет 60 "Расчеты с поставщиками и подрядчиками" является важным элементом бухгалтерского учета. Кредитовое сальдо по этому счету отражает определенные финансовые обязательства предприятия. Рассмотрим подробно, что означает кредит счета 60 и какие операции он отражает.

Содержание

Значение кредитового оборота по счету 60

По кредиту счета 60 отражаются следующие основные операции:

- Поступление товаров, работ или услуг от поставщиков

- Начисление задолженности перед подрядчиками

- Отражение неотфактурованных поставок

- Образование кредиторской задолженности

Корреспонденция счетов по кредиту 60

| По кредиту счета 60 | Дебетуемый счет | Тип операции |

| Увеличение кредиторской задолженности | 08, 10, 20, 25, 26, 41, 44 | Поступление активов или услуг |

| Отражение НДС | 19 | НДС по приобретенным ценностям |

Примеры проводок по кредиту счета 60

- Дт 10 Кт 60 - Получены материалы от поставщика

- Дт 20 Кт 60 - Приняты работы подрядчика

- Дт 41 Кт 60 - Оприходованы товары

- Дт 19 Кт 60 - Учтен НДС по полученным ценностям

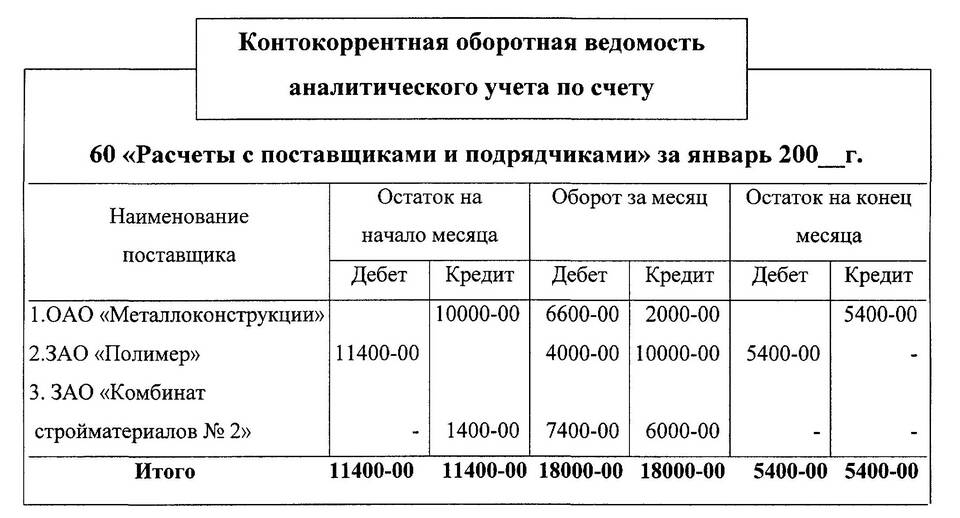

Аналитический учет по счету 60

Аналитический учет по кредиту счета 60 ведется по каждому поставщику и подрядчику, а также по каждому предъявленному счету. Это позволяет контролировать сроки погашения задолженности и выполнение договорных обязательств.