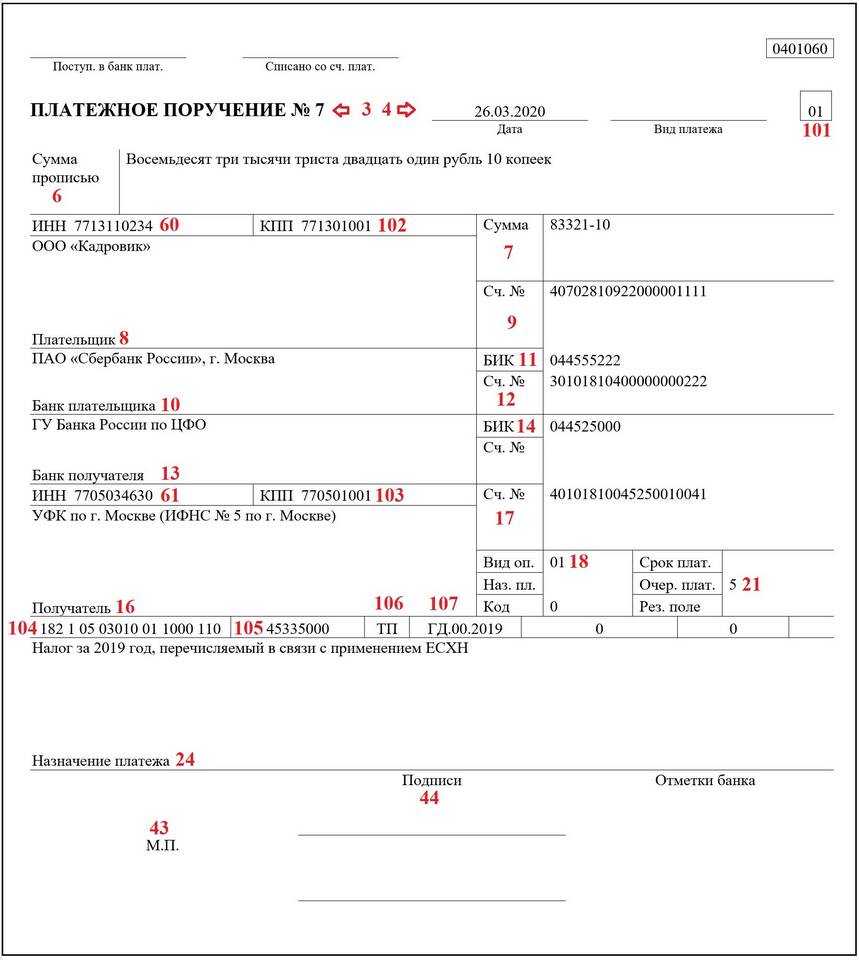

Единый сельскохозяйственный налог (ЕСХН) предусматривает особый порядок учета расходов, который влияет на расчет налоговой базы. Рассмотрим ключевые аспекты признания и документального оформления расходов при данном налоговом режиме.

Содержание

Принципы учета расходов при ЕСХН

- Денежный метод признания (по факту оплаты)

- Обязательное документальное подтверждение

- Экономическая обоснованность затрат

- Связь с сельхоздеятельностью

- Включение в перечень ст. 346.5 НК РФ

Основные группы расходов при ЕСХН

| Категория расходов | Примеры |

| Материальные | Семена, удобрения, корма, ГСМ |

| Оплата труда | Зарплата, страховые взносы |

| Амортизация | Основные средства, используемые в производстве |

| Прочие | Услуги сторонних организаций, аренда |

Документальное оформление расходов

Обязательные документы

- Товарные накладные (ТОРГ-12) - для товарно-материальных ценностей

- Акты выполненных работ/оказанных услуг

- Платежные документы (чеки, ПКО, банковские выписки)

- Договоры и контракты

- Путевые листы для ГСМ

Специфические документы для сельского хозяйства

- Акты списания семян и удобрений

- Ведомости расхода кормов

- Журналы учета применения пестицидов

- Документы ветконтроля

Особенности учета отдельных видов расходов

| Вид расхода | Порядок учета |

| Приобретение ОС | Полная сумма в момент ввода в эксплуатацию |

| ГСМ | По нормам или фактическому расходу с путевыми листами |

| Корма | По фактическому расходу с оформлением актов |

| Удобрения | По актам внесения в почву |

Расходы, не учитываемые при ЕСХН

- Личные расходы предпринимателя

- Пени и штрафы в бюджет

- Безвозмездная передача имущества

- Представительские расходы сверх норм

- Проценты по просроченным кредитам

Ведение КУДиР при ЕСХН

- Хронологическая фиксация всех операций

- Раздельный учет по видам деятельности

- Приложение первичных документов

- Ежемесячное подведение итогов

- Печать и подписание по итогам года

Важно:

При совмещении ЕСХН с другими режимами налогообложения необходимо организовать раздельный учет расходов по каждому виду деятельности.

Налоговый учет расходов при ЕСХН

| Этап | Действия |

| Признание расхода | В момент оплаты с подтверждающими документами |

| Отражение в КУДиР | С указанием даты, суммы и назначения |

| Налоговый расчет | Уменьшение доходов на сумму подтвержденных расходов |

Заключение

Правильный учет расходов при ЕСХН требует тщательного документального оформления и соблюдения принципа экономической обоснованности. Особое внимание следует уделять специфическим сельскохозяйственным расходам, обеспечивая их полное и своевременное отражение в налоговом учете с надлежащим документальным подтверждением.