Дебетовое сальдо счета - это важный показатель в бухгалтерском учете, отражающий состояние расчетов или наличие активов. Рассмотрим его значение, особенности и практическое применение.

Содержание

Определение дебетового сальдо

| Понятие | Описание |

| Дебетовое сальдо | Превышение дебетовых оборотов над кредитовыми |

| Вид счета | Активные или активно-пассивные счета |

О чем свидетельствует дебетовое сальдо

На активных счетах

- Наличие остатка материальных ценностей

- Сумма дебиторской задолженности

- Размер денежных средств на счетах

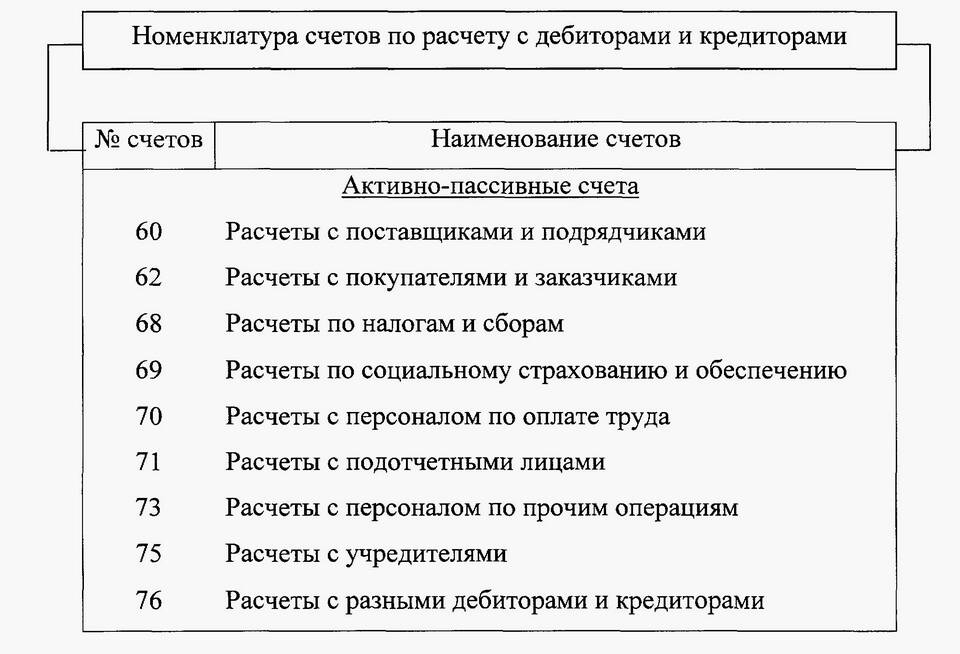

На активно-пассивных счетах

- Задолженность контрагентов перед организацией

- Авансы выданные

- Переплата по налогам и сборам

Примеры счетов с дебетовым сальдо

| Номер счета | Наименование | Что показывает сальдо |

| 01 | Основные средства | Остаточную стоимость ОС |

| 10 | Материалы | Остаток материалов на складе |

| 50 | Касса | Сумму наличных денег |

Как формируется дебетовое сальдо

- На начало периода - остаток по дебету

- В течение периода - дебетовые и кредитовые обороты

- На конец периода - расчет конечного сальдо

- Если дебет > кредита - дебетовое сальдо

Практическое значение

- Показывает сумму активов организации

- Отражает размер дебиторской задолженности

- Используется для анализа финансового состояния

- Необходимо для составления баланса

Отличие от кредитового сальдо

| Параметр | Дебетовое сальдо | Кредитовое сальдо |

| Расположение в балансе | Актив | Пассив |

| Экономический смысл | Имущество или требования | Обязательства или источники |

Дебетовое сальдо является важным инструментом бухгалтерского учета, позволяющим анализировать финансовое положение предприятия и принимать управленческие решения.